相続税対策のひとつとして利用される相続時精算課税。ここでは今年5月に発表された国税庁の資料(※)から、相続時精算課税の申告状況をみていきます。

相続時精算課税は、贈与者ごとに選択でき、贈与者ごとに累積して2,500万円を超えた贈与について20%の税率で贈与税を課税し、将来の相続のときに相続財産に合算して相続税を計算して精算するものです。適用するには、60歳以上の父母や祖父母から18歳以上の子や孫への贈与など、一定の要件があります。

なお、令和5年度(2023年度)税制改正により、2024年分の贈与から、相続時精算課税はこれまでなかった基礎控除額(110万円)が適用できることとなりました。

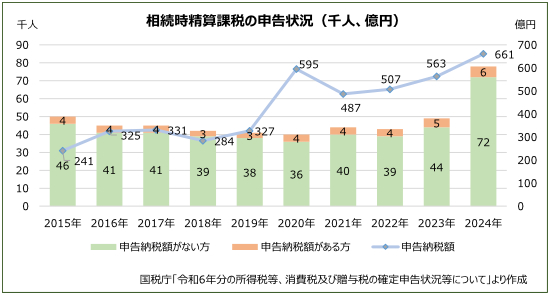

上記資料から、直近10年間の相続時精算課税の申告状況をまとめると、下グラフのとおりです。

2024年分の相続時精算課税の申告人員は、申告納税額がない方が72千人、申告納税額がある方は6千人となりました。いずれも直近10年間では、最も多い人数です。申告納税額は3年連続の増加の661億円で、直近10年では初めて600億円を超えました。

このように2024年分の結果は、直近10年間で申告人員や申告納税額が最も多くなっていますが、2003年分以降の調査結果をみても、申告納税額が600億円を超えたり、申告納税額がある方が6千人となったりしたのは、初めてのことです。

こうした増加の要因として、税制改正による基礎控除額の適用の影響があるのかもしれません。

相続時精算課税について詳しくお知りになりたい方は、当事務所までお気軽にお問い合わせください。

(※)国税庁「令和6年分の所得税等、消費税及び贈与税の確定申告状況等について」

2025年(令和7年)5月に発表された資料です。申告人員は2019年分〜2021年分が翌年4月末まで、それ以前と2022年分以降は翌年3月末日までに提出された申告書の計数です。相続時精算課税に係る申告人員には、暦年課税との併用者を含んでいます。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。